- 보험 최적화 시간은 단 1시간

- 핵심특약 보장금액은 2배로!

- 보험료는 -81% Down!

- 노후자금 1.2억원 추가마련까지

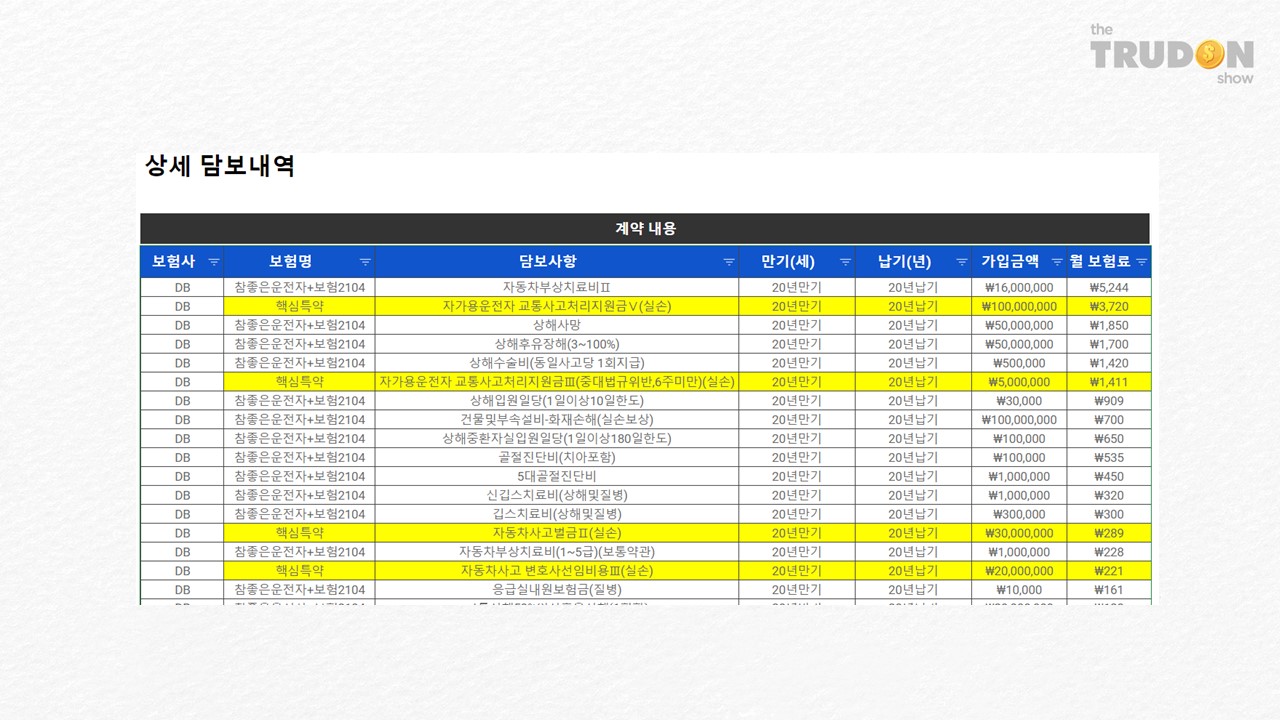

운전자보험 가입현황

오늘 소개해 드릴 지인은 직장 출퇴근 시 자차를 이용하고 있었고 주말에도 운전하는 것을 즐겨하는 20대 동생입니다. 운전은 능숙하였지만 조심스럽게 운전하는 스타일은 아니었죠.

그렇기에 운전자보험이 꼭 필요했고 핵심특약의 한도 역시 넉넉하게 보장이 필요하다 판단하였어요. 다행히 기존에 보유하고 있으셨던 운전자보험의 보장은 넉넉한 편이었으나 월 보험료로 21,000원으로 부담이 될 수 있는 금액이었습니다.

그래서 저는 지인에게 온라인을 통해 직접 가입을 하게 되면 보험료를 획기적으로 낮출 수 있다는 사실을 알려주었고 함께 자동차보험을 점검하는 시간을 갖게 되었습니다.

여러분들도 아래 보험설계사의 수당구조를 설명한 글을 읽어보시게 되면 왜 설계사를 통한 운전자보험이 비쌀 수밖에 없는지, 1만 원 이하로는 안되는지 등에 대한 물음에 대한 해답을 찾으실 수 있으으세요.

월 10만원 보험, 설계사는 수당으로 얼마를 벌까?

보험설계사의 수당 체계를 이해하시면 설계사가 왜 고객에게 유리한 보험을 설계할 수 없는지 이해하실 수 있으실 겁니다. 그렇기에 이 글을 끝까지 읽는 것만으로도 보험설계사에게 호갱당할

truedonshow.com

월보험료 81% 절감

그럼 정말 온라인으로 직접 가입하는 경우 얼마나 가격적으로 메리트가 있을까요?

이를 위해 운전자보험에서 핵심 특약 담보들만 분리하여 비교해 보았어요. 동일한 핵심담보의 보험료를 각각 비교해봄으로써 필수 보장은 충분한지, 가성비 있는 보험인지 한눈에 알 수 있기 때문이죠.

위 표에서 보듯 이 핵심특약의 보장금액은 늘어났음에도 불구하고 보험료는 오히려 30% 이상 저렴하다는 사실을 알 수 있습니다.

핵심특약만 분리비교 시

- 형사합의금 1억원 UP

- 변호사 선임비용 1천만원 UP

- 월 보험료 30% DOWN

여기에 운전자보험의 핵심특약이 아닌 자동차부상치료비, 사망, 후유장해 등의 보장을 제외하니 월 4천 원(-81%)이 되지 않는 금액으로 가입이 가능한 상황이었죠. 자부상과 같은 특약을 필수특약으로 분류하지 않은 이유는 아래 글에 정리하였으니 참고해 주세요.

이후, 기존보험의 약관과 증권을 보며 각 담보 및 특약의 필요여부를 함께 다각적으로 검토한 결과 기존보험을 해지하고 온라인에서 신규보험을 가입을 결정하게 되었어요.

운전을 많이 하는 지인이었기에 보장한도를 넉넉히 설계하였음에도 월 보험료는 3,900원으로 가입할 수 있었죠. 결과적으로 월에 17,000원 이상을 절약할 수 있게 되었습니다.

🙆♀️ 직접 가입 효과!

✔️ 연 20만원 절감 효과!

✔️ 21,000원 ➜ 3,900원

✔️ 보험료 81% DOWN!

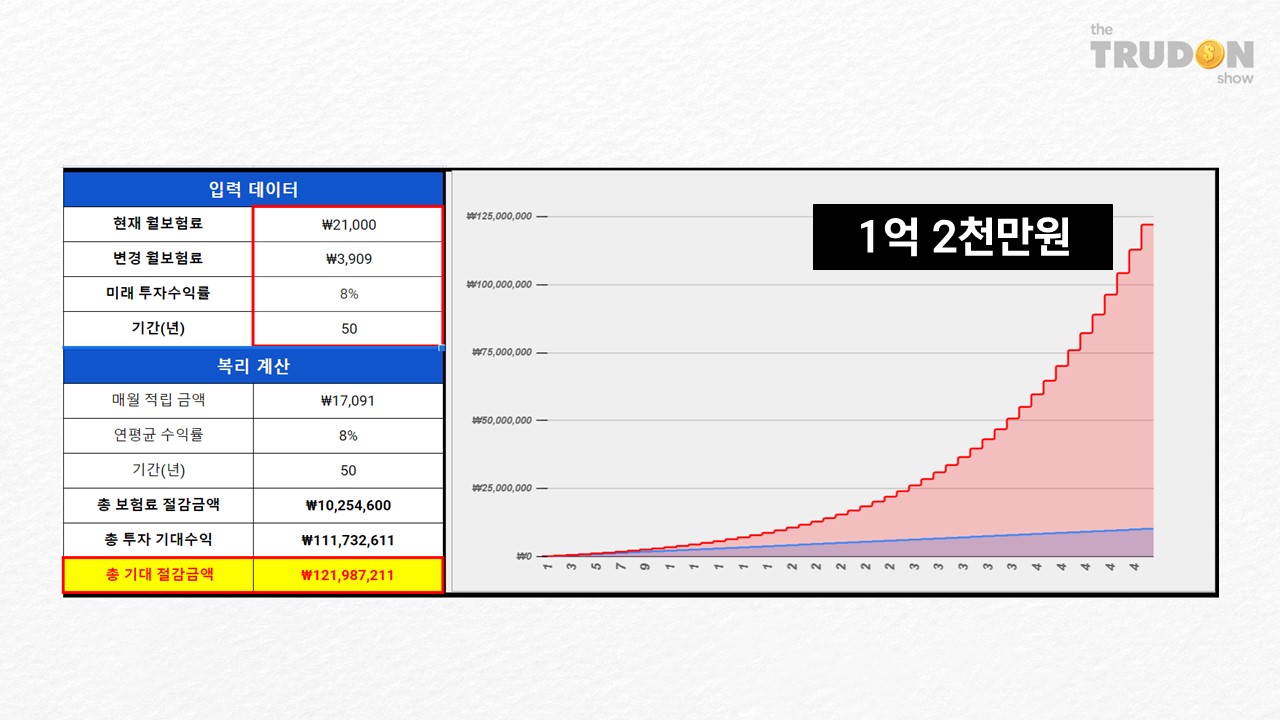

노후자금 1.2억 원+

저는 운전자보험료를 절감하는 것에 그치지 않고 이 절약한 금액을 투자할 것을 권유하였습니다. 절감한 17,000원 금액을 매월 증권계좌로 자동이체 함으로써 레버리지 지수 ETF를 자동적으로 매수하는 시스템을 구축하였죠.

자, 그럼 이렇게 운전자보험을 최적화함으로써 기대할 수 있는 효과는 어느 정도일까요? 운전의 경우 70~80대 까지 할 가능성이 높기 때문에 약 50년간 투자를 지속한다 가정하였고 기대수익률은 8% 정도로 설정해 보겠습니다.

17,000원을 저축만 해서는 1천만 원(파랑) 정도의 절약효과가 나타나지 않지만 이를 투자 자동화까지 연결시킨다면 기대수익은 1억 2천만 원(빨강)까지 늘어납니다.

지인의 운전자보험을 최적화하는 데에는 하루면 충분했습니다. 3~4시간 정도의 시간투자를 통해 운전자보험의 핵심특약 보장은 강화하고 노후자금 1억 2천만 원을 추가로 마련할 수 있었죠.

결론

인간의 뇌는 현재의 상황을 유지하고 싶어 하는 '현상유지편향'이 매우 강하기 때문에 새로이 보험에 대해 공부하고 기존 보험을 리모델링하는 작업을 매우 불편해할 겁니다.

하지만 3~4시간 노력에 1억 원 이상의 효과를 기대할 수 있다면 한번 시도해볼 가치가 있지 않나요? 앞으로 저의 채널을 통해 많은 분들이 직접 자신의 보험을 최적화할 수 있도록 가이드를 제시할 예정이니 함께 변화해 나갔으면 좋겠습니다.

💸 운전자보험 필독 글!

운전자보험에 자부상 자부치 14급이 필요없는 3가지 이유

운전자 보험료를 1/10로 만들기 위해서는 자부상(자동차부상특약)에 대한 이해와 필수 특약이 아닌 이유를 명확이 이해하는 것이 선행되어야 합니다. 이 글을 끝까지 읽으신다면 아래와 같은 물

truedonshow.com

운전자보험 2억원 보장 월 3천원 극강 가성비 가입 방법

월 3천원으로 2억원 이상의 보장을 받을 수 있는 가성비 끝판왕 다이렉트 보험 가입방법을 누구나 따라할 수 있게 정리하였습니다. 저처럼 주변에 1만원 이상의 운전자보험을 가입하고 있는 지

truedonshow.com

'지출 줄이기 💳 > 보험료 절감' 카테고리의 다른 글

| 운전자보험, 자동차보험이 있어도 필요한가요? (0) | 2022.12.31 |

|---|---|

| 보험 리모델링 막막하다면 이 2가지 원칙은 꼭 적용해보세요 (0) | 2022.12.29 |

| 다이렉트 운전자보험 비교사이트 및 선택 기준 완벽 정리 (0) | 2022.12.29 |

| 운전자보험에 자부상 자부치 14급이 필요없는 3가지 이유 (0) | 2022.12.16 |

| 월 10만원 보험, 설계사는 수당으로 얼마를 벌까? (0) | 2022.12.08 |