허혈성 심장질환 및 뇌혈관 질환 수술비 보험료, 주의사항, 필요성 완벽 정리

뇌, 심장 수술비 담보인 허혈성 심장질환 및 뇌혈관 질환 수술비 보험료는 얼마인지? 왜 필요한지? 여기에 가입 시 주의사항까지 깔끔하게 정리하여 알려 드리독 하겠습니다.

뇌, 심장 수술비 필요성

앞선 글에서 질병 종 수술비, N대 수술비 등 다양한 수술비 가입에는 회의적이였지만 뇌, 심장과 같이 질병을 특정하는 허혈성 심장질환 및 뇌혈관 질환 수술비 특약은 적극적으로 가입을 검토해볼 필요가 있습니다.

뇌, 심장 수술비의 경우에도 아래와 같이 보장범위에 차이가 있는데요.

- 뇌 수술비 : 뇌혈관질환 > 뇌졸증 > 뇌출혈

- 심장 수술비 : 심장질환 > 허혈성 심장질환 > 급성심근경색

으로 구분 할 수 있는데요. 수술비의 경우 진단비에 비해 상대적으로 보험료가 저렴하고 담보가 소멸되지 않고 재수술 시 반복 지급이 가능하기에 뇌혈관질환 수술비, 허혈성 심장질환 수술비와 같이 넓은 범위로 수술비를 준비할 필요가 있어요.

그럼 왜 수많은 질병 중에서 뇌, 심장질환만 수술비를 추가로 준비해야 할까요?

국민건강보험 주요 수술통계를 통해 수술 건당 진료비(치료비) 상위 질병을 살펴보면 주로 심혈관(심장혈관) 및 뇌혈관 수술인 것을 확인할 수 있는데요. 치료비 TOP3을 살펴보면 아래와 같습니다.

- 심장 : 관상동맥우회술, 심장수술

- 뇌 : 뇌기저부수술

심장, 뇌 관련 질환에 대해 진단비와 수술비 특약을 적절히 조합하여 설계를 한다면 보험료도 낮추면서 충분한 보장금액 확보가 가능하기에 허혈성 심장질환 및 뇌혈관 수술비 특약은 검토해 볼 수술비라 생각합니다.

실제 보험료 예시

그럼 같은 조건일 때 진단비와 수술비는 대략적으로 어느 정도의 보험료 차이가 발생할까요?

90세 만기 30년 납 기준으로 30세 여성이 1,000만원의 보장금액을 가입한다고 가정해 보면 대략적으로 2배 이상 보험료가 차이 나는 것을 확인할 수 있습니다.

여기에 수술비 반복지급은 덤이구요. 그렇기에 저는 뇌, 심장 관련 질환에 대해서는 아래와 같은 방향으로 조합하여 대비하는 것을 추천드립니다.

- 뇌 : 뇌졸증 진단비 + 뇌혈관 수술비

- 심장 : 급성심근경색 진단비 + 허혈성 심장질환 수술비

실제 위와 같은 구성으로 설계사님에게 견적을 요청하여 받은 내용을 공유드리면 아래와 같습니다.

중대한 질병인 뇌졸중, 급성심근경색의 경우에는 진단비와 수술비 포함 4천만 원 보장으로 구성하였고 상대적으로 경증이지만 발병확률이 높은 협심증, 뇌동맥류를 대비하여 수술비의 경우 보장범위를 넓혀서 설계를 요청하였었습니다.

이러한 진단비와 수술비의 복합설계를 통해 12,000원 정도 되는 보험료로 뇌, 심장 관련 질환의 보장금액을 4천만 원까지 끌어올릴 수 있었습니다.

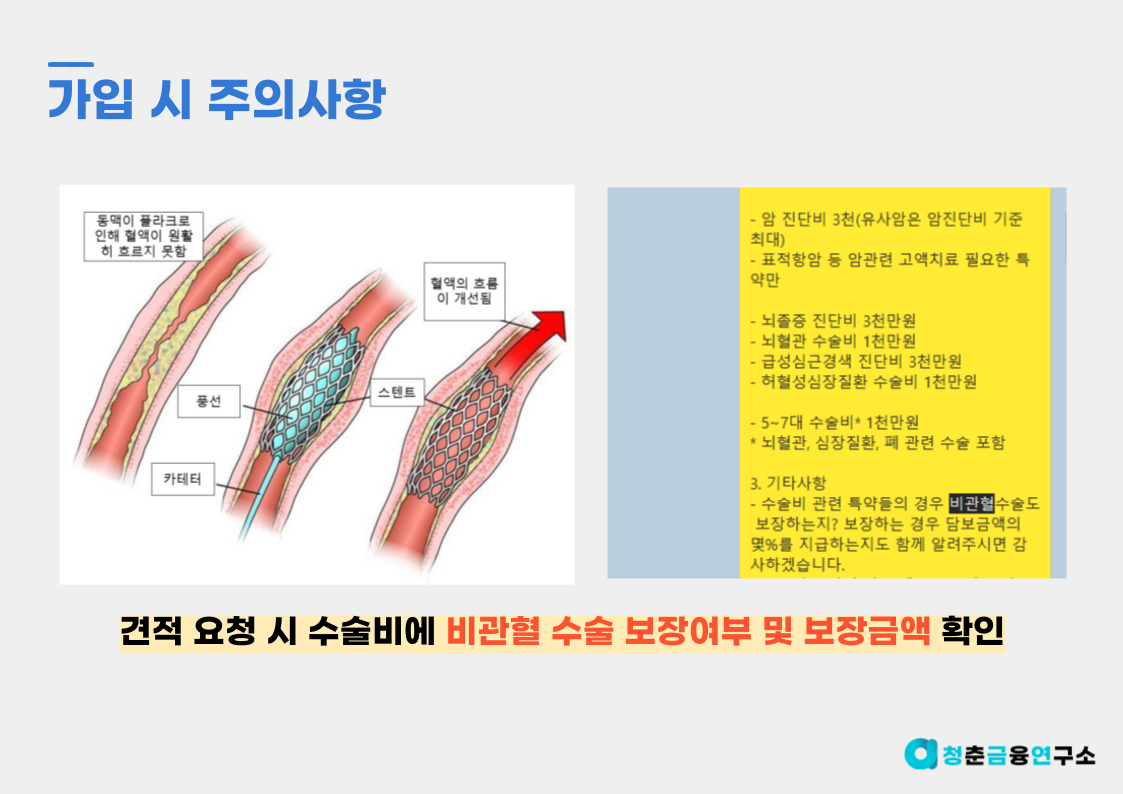

가입 시 주의사항

뇌, 심장관련 질환의 경우 대부분의 질병이 혈관질환이다 보니 절개를 하여 진행하는 관혈수술보다는 카테터, 스텐트와 같이 몸을 열지 않고 수술하는 비관혈 수술의 비중이 높습니다.

그렇기에 뇌, 심장과 같이 수술비 특약을 가입하는 경우 비관혈 수술도 보장이 되는지, 보장이 된다면 보장금액의 100%가 맞는지를 꼭 한번 확인할 필요가 있는데요.

저의 경우 위의 예시와 같이 설계사님께 견적을 요청할 때 비관혈 수술 보장여부 및 비율을 꼭 확인하고 있습니다.

여러분들도 뇌, 심장 관련 질환 수술비 특약 견적을 요청하실 때에는 이러한 내용을 참고하셔서 진행하시면 추후 수술을 했음에도 보장받지 못하는 불상사를 예방하실 수 있으실 겁니다.